Bogotá, abril 10 de 2012.- Un importante paso, para lograr que Colombia

adopte un lenguaje financiero utilizado en la mayoría de países, como

complemento a la internacionalización de la economía, dieron 165

empresas nacionales de diferentes sectores, que se acogieron

voluntariamente a la aplicación integral de las Normas Internacionales

de Información Financiera (NIIF).

La experiencia de estas 165

empresas les permitirá a las autoridades y al país conocer los impactos

de esta aplicación, insumo fundamental para la elaboración de las

normas, que en esta materia el Consejo Técnico de la Contaduría Pública

debe recomendar expedir a los Ministerios de Hacienda y Crédito Público y

de Comercio, Industria y Turismo.

El Ministro de Comercio,

Industria y Turismo, Sergio Díaz-Granados, destacó que se requiere de

trabajo conjunto entre autoridades y empresas para converger en un

Sistema único de normas contables, con estándares internacionales de

aceptación mundial.

“El objetivo es que este Sistema brinde una

información financiera comprensible, transparente y comparable, útil

para la toma de decisiones económicas por parte del Estado, los

propietarios de las empresas y los inversionistas, con las mejores

prácticas y con la rápida evolución de los negocios”, explicó el Titular

de la Cartera.

Estas 165 empresas se acogieron a las políticas

expedidas por el Gobierno Nacional, en los Decretos 4946 de 2011 y 403

de 2012, que les brindaban la oportunidad de acogerse a este régimen

hasta el nueve de marzo pasado.

(DRA) - Edición Lucy Samper

OFICINA DE COMUNICACIONES

martes, 24 de abril de 2012

Principales Impactos de las NIIF en el Sector Real según estudio de Supersociedades

En el evento que Legis y la Universidad de la Salle, realizarón el

día 2 de marzo, para celebrar el día del Contador Publico, Luis

Guillermo Vélez Cabrera, Superintendente de Sociedades da a conocer las

conclusiones de mayor importancia del estudio realizado por la

Superintendencia de Sociedades de los posibles impactos de las NIIF en

el sector real.

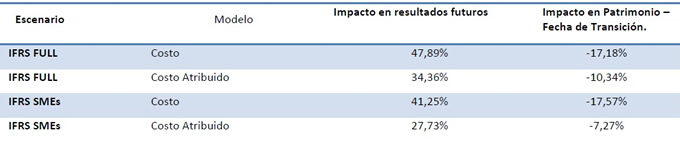

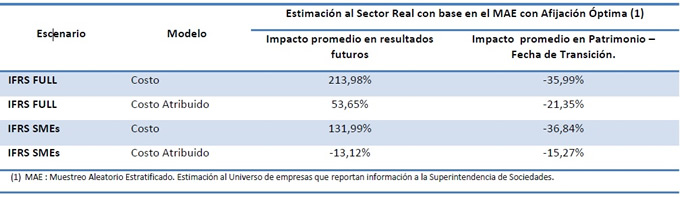

El estudio realizado por la Superintendencia de Sociedades presenta los impactos de aplicación de las NIIF en el sector real, separado por dos grupos:

1. IFRS - FULL: Aplicable a entidades que cotizan en bolsa y empresas grandes.

2. IFRS – SMEs : Aplicable a empresas consideradas pequeñas y medianas o empresas de interés privado, es decir, que no cotizan en bolsa.

El estudio contempla un análisis estadístico y muy bien detallado de los rubros mas importantes de los informes financieros.

A continuación presentamos algunas de las conclusiones relacionadas con el análisis cuantitativo de los impactos económicos y financieros.

La implementación de los IFRS, genera, con alta probabilidad, impactos adversos o de disminución patrimonial de las empresas supervisadas por la Superintendencia de Sociedades, en la fecha de transición, tomando como base la información disponible de las empresas de la muestra a 31 de diciembre de 2010 dependiendo del escenario y modelo aplicado .

Por su parte, la aplicación de los estándares internacionales de IFRS FULL y SMEs para las empresas supervisadas por la Superintendencia de Sociedades, más allá de los efectos de orden tecnológico y operacional que significa soportar el volumen de revelaciones para los primeros sobre los segundos, permite colegir que ambos marcos terminan tendiendo impactos desfavorables sobre la situación patrimonial, si bien tienden a recomponerse en los períodos futuros.

El estudio realizado por la Superintendencia de Sociedades presenta los impactos de aplicación de las NIIF en el sector real, separado por dos grupos:

1. IFRS - FULL: Aplicable a entidades que cotizan en bolsa y empresas grandes.

2. IFRS – SMEs : Aplicable a empresas consideradas pequeñas y medianas o empresas de interés privado, es decir, que no cotizan en bolsa.

El estudio contempla un análisis estadístico y muy bien detallado de los rubros mas importantes de los informes financieros.

A continuación presentamos algunas de las conclusiones relacionadas con el análisis cuantitativo de los impactos económicos y financieros.

La implementación de los IFRS, genera, con alta probabilidad, impactos adversos o de disminución patrimonial de las empresas supervisadas por la Superintendencia de Sociedades, en la fecha de transición, tomando como base la información disponible de las empresas de la muestra a 31 de diciembre de 2010 dependiendo del escenario y modelo aplicado .

Por su parte, la aplicación de los estándares internacionales de IFRS FULL y SMEs para las empresas supervisadas por la Superintendencia de Sociedades, más allá de los efectos de orden tecnológico y operacional que significa soportar el volumen de revelaciones para los primeros sobre los segundos, permite colegir que ambos marcos terminan tendiendo impactos desfavorables sobre la situación patrimonial, si bien tienden a recomponerse en los períodos futuros.

Así mismo, se observan los efectos en los resultados de la población

que, si bien mantienen las tendencias de los cambios de resultados en

las empresas de la muestra, éstos presentan variaciones profundamente

materiales. De aquí se deriva una conclusión vital, que es coherente con

los distintos ejercicios de implementación de estándares

internacionales que llevan a cabo las empresas: los efectos de

disminución patrimonial se recuperan en los resultados futuros.

Las diferencias entre los impactos patrimoniales de los modelos de

costo y costo atribuido para los escenarios de IFRS FULL y SMEs, del

orden del 7% y 10%, respectivamente, se desprende, fundamentalmente, de

la reversión proporcional de las valorizaciones de propiedades, planta y

equipo. Así mismo, la diferencia del costo atribuido para ambos

escenarios radica en que, en el primero, es obligatorio estimar el

impuesto diferido que se calcula sobre la diferencia entre los avalúos y

el valor patrimonial o costo fiscal, al paso que para el escenario de

IFRS SMES, este procedimiento puede excepcionarse en la fecha de

transición por su implicación de esfuerzo material.

Fuente: http://www.comunidadcontable.com/BancoConocimiento/P/principales_impactos_de_aplicacion_de_las_niif_en_el_sector_real/principales_impactos_de_aplicacion_de_las_niif_en_el_sector_real.asp?CodSeccion=102

miércoles, 11 de abril de 2012

Conozca a la Federacion Internacional de Contadores (IFAC) y lo que hace

Conozca

a la Federacion Internacional de Contadores (IFAC) y lo que hace. IFAC

es la organización global de la profesión de la contaduría. Trabaja con

sus 159 miembros y asociados en 124 países para proteger el interés público al fomentar prácticas de alta calidad por parte de los contadores del mundo.

Los miembros y asociados de IFAC, que son principalmente organismos profesionales nacionales de contaduría, representan a 2.5 millones de contadores que prestan sus servicios en el sector público, en la industria y el comercio, en el gobierno y en el entorno académico.

Los miembros y asociados de IFAC, que son principalmente organismos profesionales nacionales de contaduría, representan a 2.5 millones de contadores que prestan sus servicios en el sector público, en la industria y el comercio, en el gobierno y en el entorno académico.

Su Actividad

A través de sus consejos independientes emisores de normas, IFAC desarrolla normas internacionales sobre:

- Etica,

- Auditoría y aseguramiento,

- Formación y

- Normas internacionales de contabilidad del sector público.

También

ofrece guía para apoyar a contadores profesionales en empresas, en

firmas profesionales pequeñas y medianas y en naciones en desarrollo.

Además, IFAC emite documentos de posición de política sobre temas de interés público.

La hoja informativa proporciona más detalles acerca de la organización y su papel.

Estructura y Gobernanza

IFAC se compromete a tener vocación de incluir a nuevos miembros. Su estructura y gobernanza,

por lo tanto, posibilitan la representación de su diversa comunidad de

miembros y la interacción con grupos externos que se apoyan o influyen

en el trabajo de los contadores profesionales.

Con

la finalidad de servir al interés público, IFAC continuará

fortaleciendo la profesión de la contabilidad y de la auditoría en todo

el mundo y contribuyendo al desarrollo de economías internacionales

fuertes, estableciendo normas profesionales de alta calidad, fomentando

su cumplimiento, favoreciendo su convergencia internacional, y

manifestándose sobre aquellos temas de interés público para los que la

experiencia de la profesión sea más relevante.

El Plan Estratégico 2009-2012 de

IFAC describe cómo cumplirá con su misión y aportará valor a sus

distintas comunidades de usuarios -- el público, sus miembros y

asociados, las empresas, las organizaciones regionales de contaduría, y los contadores profesionales en todo el mundo.

El informe anual de

IFAC detalla las actividades que ha emprendido a lo largo del año

pasado para cumplir con su misión y en que medida ha alcanzado sus

objetivos estratégicos.

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, siglas en inglés) sirve al interés público al:

- establecer, de manera independiente y bajo su propia autoridad, normas de elevada calidad sobre auditoría, revisión, otros encargos de aseguramiento, control de calidad y servicios relacionados, y

- facilitar la convergencia de normas nacionales e internacionales.

Esto

contribuye a una mejor calidad y uniformidad de la profesión en estas

áreas por todo el mundo, y a una mayor confianza pública en los informes

financieros.

El objetivo de IAASB, su ámbito de actividades y su afiliación se recogen en sus Bases de Actuación. Puede accederse a un resumen de las mismas en una Hoja Informativa. Se dispone de una breve historia de IAASB.

El Consejo de Supervisión del Interés Público (PIOB) supervisa el trabajo de IAASB.

El Consejo de Normas Internacionales de Formación en Contaduría (IAESB,

siglas en inglés) desarrolla guías para mejorar las normas de formación

en contaduría en todo el mundo y se centra en dos áreas clave:

- Los elementos esenciales de la acreditación, que son la formación, la experiencia práctica y las pruebas de competencia profesional; y

- La naturaleza y el alcance de la necesidad de formación profesional continuada por parte de los contadores.

El objetivo de la IAESB, su ámbito de actuación y su afiliación se exponen en sus Bases de Actuación. Puede accederse a un resumen de las mismas en una hoja informativa.

El Consejo de Supervisión del Interés Público (PIOB) supervisa el trabajo de IAESB

El Consejo de Normas Internacionales de Ética para Contadores (IESBA,

siglas en inglés) emite normas y guías éticas para ser aplicadas por

los contadores profesionales. Alenta a los organismos miembro a adoptar

elevados estándares de ética para sus miembros y fomenta las buenas

prácticas éticas a nivel global. IESBA también fomenta el debate

internacional sobre las cuestiones éticas que afrontan los contadores.

El objetivo de IESBA, su ámbito de actuación y afiliación se exponen en sus Bases de Actuación.

El Consejo de Supervisión del Interés Público (PIOB) supervisa el trabajo de IESBA.

El Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB,

siglas en ingles) se centra en las necesidades de información de

contabilidad y financiera de los gobiernos nacionales, regionales y

locales, las agencias gubernamentales y las comunidades de usuarios a

las que prestan sus servicios. IPSASB responde a estas necesidades

publicando y promocionando unas guías que sirven como punto de

referencia y facilitando el intercambio de información entre los

contadores y las personas que prestan sus servicios en el sector

publico.

El objetivo de IPSASB, su ámbito de actividades y sus miembros se encuentran en sus Bases de Actuación. También están resumidos en una hoja informativa. El Plan Estratégico y Operacional para el 2007-2009 de la IPSASB establece la dirección del consejo para realizar estos objetivos

El Congreso le da a Santos un ‘regalo’ para Obama

En

tiempo récord, el Congreso aprobó el proyecto que regula el uso de

Internet, uno de los dos acuerdos necesarios para que el TLC entre en

plena vigencia. La aprobación del segundo de estos proyectos quedó

aplazada para este miércoles.

El motivo del afán responde a la celeridad que el presidente Juan Manuel Santos les pidió a sus congresistas de la Unidad Nacional. La urgencia del mandatario es la de poder hacerle entrega este viernes de los dos compromisos pendientes a su homólogo estadounidense Barack Obama, en el marco de la Cumbre de las Américas.

Aunque el proyecto fue aprobado con amplia mayoría, tanto en el Senado como en la Cámara, varias voces se opusieron a la rapidez con la que se produjo el debate. Uno de ellos fue el senador del Partido Liberal Fernando Duque quien dijo que "ya estamos tratando de sacar esto a los empujones".

El representante a la Cámara Germán Navas Talero también mostró su inconformismo y dijo que "esto es una concesión más de un pedacito más de nuestra soberanía ante los Estados Unidos". En ese mismo sentido, el senador Alexander López aseveró que "no puede ser que le estemos corriendo al presidente de Estados Unidos en un tema tan importante como es el del TLC".

¿Qué se aprobó? El proyecto aprobado por el Congreso regula básicamente los derechos a la propiedad intelectual en Internet y también fija las llamadas cuotas de pantalla, es decir, el porcentaje de producciones nacionales y extranjeras que se deberán proyectar en los canales públicos y privados de la televisión colombiana.

Este compromiso adquirido con los Estados Unidos para la aprobación del TLC estuvo en el ojo del huracán y para algunos senadores se trató de 'un mico’ que metió el Gobierno para aprobar los alcances de la ‘Ley Lleras’.

Para el senador Camilo Romero, quién propuso 15 modificaciones a los 23 artículos, el Gobierno incluyó en este proyecto algunos de los polémicos alcances de la denominada Ley Lleras, la cual ya había archivado el Congreso.

El senador Romero argumentó que su aprobación será muy negativa para el desarrollo de Internet y que deja en una situación de inseguridad a los jóvenes. "Pongamos el ejemplo de un joven que cuelga en su blog la entrevista de un personaje público, algo de interés general emitido por una cadena privada. Si ese muchacho hace eso podría ir a la cárcel", ejemplificó.

Precisamente, el momento más álgido del debate en el Senado llegó con la discusión de los artículos 13 y 14 de dicho proyecto. Su contenido que ha generado gran polémica entre los internautas, prohíbe "la retransmisión a través de Internet de señales de televisión (…) sin la autorización del titular o titulares del derecho del contenido de la señal y, si es del caso, de la señal" y el 14, que establece la posibilidad de multas a infractores del derecho de autor en internet.

Sin embargo, y a pesar de las repetidas propuestas de modificación que hizo Romero, el articulado fue aprobado en su totalidad por la mayoría de la plenaria.

Por su parte y en defensa del proyecto, el ministro del Interior, Germán Vargas Lleras, afirmó que este proyecto no afectará lo relacionado con los derechos de autor de los colombianos.

Vargas LLeras dijo que las disposiciones contenidas en la iniciativa no tienen nada que ver con lo que la gente denomina ‘Ley Lleras’, que se refiere al sistema de Internet.

"Las normas que nosotros traemos contenidas en el proyecto como derechos de autor, son cosas que ya están vigentes en Colombia, vamos a demostrar que las normas ya fueron incluidas en el Tratado de Libre Comercio y algunas hacen ya parte de la legislación existente en Colombia dentro de la CAN, de manera que no hay nada nuevo, es el desarrollo de la corporación y el derecho interno que ya el país aprobó", puntualizó.

Entre tanto, el presidente de la Cámara y jefe del Liberalismo, Simón Gaviria, dijo que no cree que la Ley Lleras esté en el proyecto del TLC y recordó que en el Plan de Desarrollo hay un artículo ya aprobado que se refiere a la neutralidad en el Internet.

"Recordemos que lo que se van a aprobar son cosas previstas dentro del TLC ya firmado, simplemente llevarlas a ley e iniciativas similares en Estados Unidos como la ley Sopa no prosperaron", manifestó.

El ataque de Anonymous

Una vez conocida la aprobación de este proyecto, el colectivo Anonymous atacó los sitios web del Senado y del Ministerio de Interior y Justicia, Gobierno en Línea, Presidencia de la República, Vicepresidencia, Ministerio de Comercio y el portal de la Cámara de Representantes.

Después del ataque, el colectivo publicó en su cuenta de Twitter que se encontraban trabajando en otros ataques porque "se burlaron de todo un país y del mundo de Internet".

Dos

días antes de que el presidente de los Estados Unidos, Barack Obama,

pise suelo colombiano, tanto el Senado como la Cámara de Representantes

apuraron sus agendas con el fin de aprobar los proyectos que hacían

falta para que el Tratado de Libre Comercio entre Colombia y Estados

Unidos quede en plena vigencia.

Entrada

la tarde, ambas plenarias aceptaron cambiar su orden del día con el fin

de debatir el articulado de dos proyectos: la innovación en materias

vegetales y el referente a los derechos de autor, que popularmente se ha

conocido como ‘La ley Lleras 2’, o la ‘Ley Lleras recargada’. Aunque el

primero de estos temas no alcanzó a ser votado por los congresistas se

espera que su rectificación en la plenaria de este miércoles se haga sin

ningún contratiempo. El motivo del afán responde a la celeridad que el presidente Juan Manuel Santos les pidió a sus congresistas de la Unidad Nacional. La urgencia del mandatario es la de poder hacerle entrega este viernes de los dos compromisos pendientes a su homólogo estadounidense Barack Obama, en el marco de la Cumbre de las Américas.

Aunque el proyecto fue aprobado con amplia mayoría, tanto en el Senado como en la Cámara, varias voces se opusieron a la rapidez con la que se produjo el debate. Uno de ellos fue el senador del Partido Liberal Fernando Duque quien dijo que "ya estamos tratando de sacar esto a los empujones".

El representante a la Cámara Germán Navas Talero también mostró su inconformismo y dijo que "esto es una concesión más de un pedacito más de nuestra soberanía ante los Estados Unidos". En ese mismo sentido, el senador Alexander López aseveró que "no puede ser que le estemos corriendo al presidente de Estados Unidos en un tema tan importante como es el del TLC".

¿Qué se aprobó? El proyecto aprobado por el Congreso regula básicamente los derechos a la propiedad intelectual en Internet y también fija las llamadas cuotas de pantalla, es decir, el porcentaje de producciones nacionales y extranjeras que se deberán proyectar en los canales públicos y privados de la televisión colombiana.

Este compromiso adquirido con los Estados Unidos para la aprobación del TLC estuvo en el ojo del huracán y para algunos senadores se trató de 'un mico’ que metió el Gobierno para aprobar los alcances de la ‘Ley Lleras’.

Para el senador Camilo Romero, quién propuso 15 modificaciones a los 23 artículos, el Gobierno incluyó en este proyecto algunos de los polémicos alcances de la denominada Ley Lleras, la cual ya había archivado el Congreso.

El senador Romero argumentó que su aprobación será muy negativa para el desarrollo de Internet y que deja en una situación de inseguridad a los jóvenes. "Pongamos el ejemplo de un joven que cuelga en su blog la entrevista de un personaje público, algo de interés general emitido por una cadena privada. Si ese muchacho hace eso podría ir a la cárcel", ejemplificó.

Precisamente, el momento más álgido del debate en el Senado llegó con la discusión de los artículos 13 y 14 de dicho proyecto. Su contenido que ha generado gran polémica entre los internautas, prohíbe "la retransmisión a través de Internet de señales de televisión (…) sin la autorización del titular o titulares del derecho del contenido de la señal y, si es del caso, de la señal" y el 14, que establece la posibilidad de multas a infractores del derecho de autor en internet.

Sin embargo, y a pesar de las repetidas propuestas de modificación que hizo Romero, el articulado fue aprobado en su totalidad por la mayoría de la plenaria.

Por su parte y en defensa del proyecto, el ministro del Interior, Germán Vargas Lleras, afirmó que este proyecto no afectará lo relacionado con los derechos de autor de los colombianos.

Vargas LLeras dijo que las disposiciones contenidas en la iniciativa no tienen nada que ver con lo que la gente denomina ‘Ley Lleras’, que se refiere al sistema de Internet.

"Las normas que nosotros traemos contenidas en el proyecto como derechos de autor, son cosas que ya están vigentes en Colombia, vamos a demostrar que las normas ya fueron incluidas en el Tratado de Libre Comercio y algunas hacen ya parte de la legislación existente en Colombia dentro de la CAN, de manera que no hay nada nuevo, es el desarrollo de la corporación y el derecho interno que ya el país aprobó", puntualizó.

Entre tanto, el presidente de la Cámara y jefe del Liberalismo, Simón Gaviria, dijo que no cree que la Ley Lleras esté en el proyecto del TLC y recordó que en el Plan de Desarrollo hay un artículo ya aprobado que se refiere a la neutralidad en el Internet.

"Recordemos que lo que se van a aprobar son cosas previstas dentro del TLC ya firmado, simplemente llevarlas a ley e iniciativas similares en Estados Unidos como la ley Sopa no prosperaron", manifestó.

El ataque de Anonymous

Una vez conocida la aprobación de este proyecto, el colectivo Anonymous atacó los sitios web del Senado y del Ministerio de Interior y Justicia, Gobierno en Línea, Presidencia de la República, Vicepresidencia, Ministerio de Comercio y el portal de la Cámara de Representantes.

Después del ataque, el colectivo publicó en su cuenta de Twitter que se encontraban trabajando en otros ataques porque "se burlaron de todo un país y del mundo de Internet".

Compartir información y conocimiento se ha convertido en un delito en Colombia

Compartir información y conocimiento se ha convertido en un delito en Colombia

Ayer, en silencio, a espaldas a la ciudadanía, sin discusión, a

toda prisa y a pupitrazo limpio, como cuando se permite algo que se

sabe que es indebido, que lo hace culpable de algo, se aprobó el

proyecto de ley 201 de 2012 que convierte en delito penal el compartir

información y conocimiento por internet y otros medios electrónicos.

Quien lo haga irá a la cárcel hasta por 8 años, lo que supone un freno a los avances tecnológicos de la modernidad.

Por ejemplo, si alguien compra un libro electrónico en Amazón, y

reenvía su contenido al correo electrónico de a su mamá, se expondrá a

una pena de hasta 8 años de cárcel cuando la multinacional se entere del

crimen que se ha cometido y decida denunciarlo.

El crecimiento y desarrollo económico depende de la gestión de la

información, del acceso que la sociedad tenga a ella, y Colombia ha

penalizado dicho acceso por cualquier medio.

En adelante, habrá que pagar lo que las multinacionales decidan por

una información cualquiera, y si esa información no está disponible para

la venta en nuestro país, nos quedaremos sin ella, pues si la

conseguimos de otra forma terminaremos en la cárcel.

El hecho de comprar un libro y no poderlo compartir con un familiar o

amigo, es aterrador, y demuestra el grado de sumisión de nuestros

gobernantes y legisladores frente a los intereses económicos foráneos.

Por supuesto que los derechos de autor se deben respetar, pero no a

un nivel que impide que la sociedad acceda al necesario conocimiento que

requiere para crecer y desarrollarse.

Internet es una maravillosa herramienta que ha puesto a disposición

de todo el mundo información que antes era de exclusivo acceso para unos

pocos privilegiados, pero nuestro gobierno ha hecho un gran esfuerzo

para convertir esta herramienta en algo inútil que puede llevar a la

cárcel a quien se descargue un libro, una cancón o un video, así no se

lucre con ello, así lo haya hecho para enseñárselo a su hijo, como el

ciudadano que terminó en la cárcel en estados unidos por gravar un video

de cumpleaños en el que escuchaba de fondo una canción de sony music,

pues ese ignorante ciudadano no sabía que había primero que comprar los

derechos de esa canción. Cosas como esas nos vienen pierda arriba; no en

vano todo fue aprobado a espaldas de la ciudadanía. Nada que se haga en

secreto puede tener buenas intenciones.

RT. Gerencie.com

lunes, 9 de abril de 2012

MANUAL DE LOS PRONUNCIAMIENTOS INTERNACIONALES DE FORMACION

A CONTINUACION ADJUNTO MEDIANTE UN LINK TODO LO REFERENTE AL MANUAL DE LOS PRONUNCIAMIENTOS INTERNACIONALES DE FORMACION EMITIDOS POR LA IFAC

http://www.ifac.org/sites/default/files/downloads/Spanish_Translation_Normas_Internacionales_de_Formacion_2008.pdf

http://www.ifac.org/sites/default/files/downloads/Spanish_Translation_Normas_Internacionales_de_Formacion_2008.pdf

QUE ES ASEGURAMIENTO?

Amig@s les comparto un link, donde se da una respuesta a la pregunta QUE ES ASEGURAMIENTO, autor SAMUEL ALBERTO MANTILLA.

http://samantilla.com/wp-content/uploads/2011/06/Que-es-aseguramiento2.pdf

Gracias¡¡

http://samantilla.com/wp-content/uploads/2011/06/Que-es-aseguramiento2.pdf

Gracias¡¡

domingo, 8 de abril de 2012

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN COLOMBIA

Principios de Contabilidad Generalmente aceptados dentro de la

legislación colombiana

En este apartado presentamos los artículos del Decreto 2649 de 1993

(diciembre 29), por el cual se reglamenta la contabilidad en general y se

expiden los principios o normas de contabilidad generalmente aceptados en

Colombia referentes al los principios.

TÍTULO PRIMERO

Marco conceptual de la contabilidad

CAPÍTULO I

De los principios de contabilidad generalmente aceptados

Art. 1o. Definición. De conformidad con el Artículo 68 de la Ley 43 de 1990, se

entiende por principios o normas de contabilidad generalmente aceptados en

Colombia, el conjunto de conceptos básicos y de reglas que deben ser

observados al registrar e informar contablemente sobre los asuntos y

actividades de personas naturales o jurídicas.

Apoyándose en ellos, la contabilidad permite identificar, medir, clasificar,

registrar, interpretar, analizar, evaluar e informar, las operaciones de un ente

económico, en forma clara, completa y fidedigna.

Art. 2o. Ámbito de aplicación. El presente decreto debe ser aplicado por todas

las personas que de acuerdo con la ley estén obligadas a llevar contabilidad.

Su aplicación es necesaria también para quienes sin estar obligados a llevar

contabilidad, pretendan hacerla valer como prueba.

CAPÍTULO II

Objetivos y cualidades de la información contable

Art. 3o. Objetivos básicos. La información contable debe servir

fundamentalmente para:

1. Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que

hubieren experimentado tales recursos y el resultado obtenido en el período.

2. Predecir flujos de efectivo.

3. Apoyar a los administradores en la planeación, organización y dirección de

los negocios.

4. Tomar decisiones en materia de inversiones y crédito.

5. Evaluar la gestión de los administradores del ente económico.

6. Ejercer control sobre las operaciones del ente económico.

7. Fundamentar la determinación de cargas tributarias, precios y tarifas.

8. Ayudar a la conformación de la información estadística nacional, y

9. Contribuir a la evaluación del beneficio o impacto social que la actividad

económica de un ente represente para la comunidad.

Art. 4o. Cualidades de la información contable. Para poder satisfacer

adecuadamente sus objetivos, la información contable debe ser comprensible y

útil. En ciertos casos se requiere, además, que la información sea comparable.

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de

predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la

cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases

uniformes.

Art. 5o. Definición. Las normas básicas son el conjunto de postulados,

conceptos y limitaciones, que fundamentan y circunscriben la información

contable, con el fin de que esta goce de las cualidades indicadas en el Artículo

anterior.

Art. 6o. Ente económico. El ente económico es la empresa, esto es, la actividad

económica organizada como una unidad, respecto de la cual se predica el

control de los recursos. El ente debe ser definido e identificado en forma tal que

se distinga de otros entes.

Art. 7o. Continuidad. Los recursos y hechos económicos deben contabilizarse y

revelarse teniendo en cuenta si el ente económico continuara o no funcionando

normalmente en períodos futuros. En caso de que el ente económico no vaya a

continuar en marcha, la información contable así deberá expresarlo.

Al evaluar la continuidad de un ente económico debe tenerse en cuenta que

asuntos tales como los que se señalan a continuación, pueden indicar que el

ente económico no continuara funcionando normalmente:

Tendencias negativas (pérdidas recurrentes, deficiencias de capital de trabajo,

flujos de efectivo negativos).

2. Indicios de posibles dificultades financieras (incumplimiento de obligaciones,

problemas de acceso al crédito, refinanciaciones, venta de activos importantes)

y,

3. Otras situaciones internas o externas (restricciones jurídicas a la posibilidad

de operar, huelgas, catástrofes naturales).

Art. 8o. Unidad de medida. Los diferentes recursos y hechos económicos

deben reconocerse en una misma unidad de medida.

Por regla general se debe utilizar como unidad de medida la moneda funcional.

La moneda funcional es el signo monetario del medio económico en el cual el

ente principalmente obtiene y usa efectivo.

CAPÍTULO III Normas Básicas

Art. 9o. Período. El ente económico debe preparar y difundir periódicamente

estados financieros, durante su existencia.

Los cortes respectivos deben definirse previamente, de acuerdo con las

normas legales y en consideración al ciclo de las operaciones.

Por lo menos una vez al año, con corte al 31 de diciembre, el ente económico

debe emitir e stados financieros de propósito general.

Art. 10. Valuación o medición. Tanto los recursos como los hechos económicos

que los afecten deben ser apropiadamente cuantificados en términos de la

unidad de medida.

Con sujeción a las normas técnicas, son criterios de medición aceptados el

valor histórico, el valor actual, el valor de realización y el valor presente.

Valor o costo histórico es el que representa el importe original consumido u

obtenido en efectivo, o en su equivalente, en el momento de realización de un

hecho económico. Con arreglo a lo previsto en este decreto, dicho importe

debe ser reexpresado para reconocer el efecto ocasionado por las variaciones

en el poder adquisitivo de la moneda.

Valor actual o de reposición es el que representa el importe en efectivo, o en su

equivalente, que se consumiría para reponer un activo o se requeriría para

liquidar una obligación, en el momento actual.

Va de realización o de mercado es el que representa el importe en efectivo, o

en su equivalente, en que se espera sea convertido un activo o liquidado un

pasivo, en el curso normal de los negocios. Se entiende por valor neto de

realización el que resulta de deducir del valor de mercado los gastos

directamente imputables a la conversión del activo o a la liquidación del pasivo,

tales como comisiones, impuestos, transporte y empaque.

Valor presente o descontado es el que representa el importe actual de las

entradas o salidas netas en efectivo, o en su equivalente, que generaría un

activo o un pasivo, una vez hecho el descuento de su valor futuro a la tasa

pactada o, a falta de esta, a la tasa efectiva promedio de captación de los

bancos y corporaciones financieras para la expedición de certificados de

deposito a termino con un plazo de 90 días (DTF), la cual es certificada

periódicamente por el Banco de la República.

Art. 11. Esencia sobre forma. Los recursos y hechos económicos deben ser

reconocidos y revelados de acuerdo con su esencia o realidad económica y no

únicamente en su forma legal.

Cuando en virtud de una norma superior, los hechos económicos no puedan

ser reconocidos de acuerdo con su esencia, en notas a los estados financieros

se debe indicar el efecto ocasionado por el cumplimiento de aquella disposición

sobre la situación financiera y los resultados del ejercicio.

Art. 12. Realización. Solo pueden reconocerse hechos económicos realizados.

Se entiende que un hecho económico se ha realizado cuando quiera que

pueda comprobarse que, como consecuencia de transacciones o eventos

pasados, internos o externo s, el ente económico tiene o tendrá un beneficio o

un sacrificio económico, o ha experimentado un cambio en sus recursos, en

uno y otro caso razonablemente cuantificables.

Art. 13. Asociación. Se deben asociar con los ingresos devengados en cada

período los costos y gastos incurridos para producir tales ingresos, registrando

unos y otros simultáneamente en las cuentas de resultados.

Cuando una partida no se pueda asociar con un ingreso, costo o gasto,

correlativo y se concluya que no generara beneficios o sacrificios económicos

en otros períodos, debe registrarse en las cuentas de resultados en el período

corriente.

Art. 14. Mantenimiento del patrimonio. Se entiende que un ente económico

obtiene utilidad, o excedentes, en un período únicamente después de que su

patrimonio al inicio del mismo, excluidas las transferencias de recursos a otros

entes realizadas conforme a la ley, haya sido mantenido o recuperado. Esta

evaluación puede hacerse respecto del patrimonio financiero (aportado) o del

patrimonio físico (operativo).

Salvo que normas superiores exijan otra cosa, la utilidad, o excedente, se

establece respecto del patrimonio financiero debidamente actualizado para

reflejar el efecto de la inflación.

Art. 15. Revelación plena. El ente económico debe informar en forma completa,

aunque resumida, todo aquello que sea necesario para comprender y evaluar

correctamente su situación financiera, los cambios que esta hubiere

experimentado, los cambios en el patrimonio, el resultado de sus operaciones y

su capacidad para generar flujos futuros de efectivo.

La norma de revelación plena se satisface a través de los estados financieros

de propósito general, de las notas a los estados financieros, de información

suplementaria y de otros informes, tales como el informe de los

administradores sobre la situación económica y financiera del ente y sobre lo

adecuado de su control interno.

También contribuyen a ese propósito los dictámenes o informes emitidos por

personas legalmente habilitadas para ello que hubieren examinado la

información con sujeción a las normas de auditoría generalmente aceptadas.

Art. 16. Importancia relativa o materialidad. El reconocimiento y presentación

de los hechos económicos debe hacerse de acuerdo con su importancia

relativa.

Un hecho económico es material cuando, debido a su naturaleza o cuantía, su

conocimiento o desconocimiento, teniendo en cuenta las circunstancias que lo

rodean, puede alterar significativamente las decisiones económicas de los

usuarios de la información.

Al preparar estados financieros, la materialidad se debe determinar con

relación al activo total, al activo corriente, al pasivo total, al pasivo corriente, al

capital de trabajo, al patrimonio o a los resultados del ejercicio, según

corresponda.

Art. 17. Prudencia. Cuando quiera que existan dificultades para medir de

manera confiable y verificarle un hecho económico realizado, se debe optar por

registrar la alternativa que tenga menos probabilidades de sobreestimar los

activos y los ingresos, o de subestimar los pasivos y los gastos.

Art. 18. Características y prácticas de cada actividad. Procurando en todo caso

la satisfacción de las cualidades de la información, la contabilidad debe

diseñarse teniendo en cuenta las limitaciones razonablemente impuestas por

las características y practicas de cada actividad, tales como la naturaleza de

sus operaciones, su ubicación geográfica, su desarrollo social, económico y

tecnológico.

Hasta aquí, lo que el decreto 2649 de 1993 establece en cuanto a los principios de contabilidad en Colombia.

PRINCIPIOS DE CONTABILIDAD.

Explicación de los principios de contabilidad

|

| PRINCIPOS DE CONTABILIDAD. |

Traemos los siguientes dos trabajos donde los doctrinantes explican los

principios de contabilidad. Veamos:

Los principios de contabilidad son conceptos básicos que establecen la

delimitación e identificación del ente económico, las bases de cuantificación de

las operaciones y la presentación de la información financiera cuantitativa por

medio de los estados financieros.

principios de contabilidad. Veamos:

Los principios de contabilidad son conceptos básicos que establecen la

delimitación e identificación del ente económico, las bases de cuantificación de

las operaciones y la presentación de la información financiera cuantitativa por

medio de los estados financieros.

Los principios de contabilidad que identifican y delimitan al ente económico y a

sus aspectos financieros son:

- Entidad.

- Realización.

- Período Contable.

Los principios de contabilidad que establecen la base para cuantificar las

operaciones del ente económico y su presentación son:

- El valor histórico original.

- El negocio en marcha.

- Dualidad económica.

operaciones del ente económico y su presentación son:

- El valor histórico original.

- El negocio en marcha.

- Dualidad económica.

El principio que se refiere a la información es el de:

- Revelación suficiente.

- Revelación suficiente.

Los principios que abarcan las clasificaciones anteriores como requisitos

generales del sistema son:

- Importancia relativa.

- Consistencia.

generales del sistema son:

- Importancia relativa.

- Consistencia.

Veamos cada uno de ellos:

Entidad:

La actividad económica es realizada por entidades identificables las que

constituyen combinaciones de recursos humanos, recursos naturales y capital,

coordinados por una autoridad que toma decisiones encaminadas a la

consecución de los fines de la entidad.

A la contabilidad, le interesa identificar la entidad que persigue fines

económicos particulares y que es independiente de otras entidades.

Se utilizan para identificar una entidad dos criterios:

Conjunto de recursos destinados a satisfacer alguna necesidad social con

estructura y operación propios.

Centro de decisiones independientes con respecto al logro de fines específicos,

es decir, a la satisfacción de una necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus

accionistas o propietarios y en sus estados financieros sólo deben incluirse los

bienes, valores, derechos y obligaciones de este ente económico

independiente. La entidad puede ser una persona física o una persona moral o

una combinación de varias de ellas .

La actividad económica es realizada por entidades identificables las que

constituyen combinaciones de recursos humanos, recursos naturales y capital,

coordinados por una autoridad que toma decisiones encaminadas a la

consecución de los fines de la entidad.

A la contabilidad, le interesa identificar la entidad que persigue fines

económicos particulares y que es independiente de otras entidades.

Se utilizan para identificar una entidad dos criterios:

Conjunto de recursos destinados a satisfacer alguna necesidad social con

estructura y operación propios.

Centro de decisiones independientes con respecto al logro de fines específicos,

es decir, a la satisfacción de una necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus

accionistas o propietarios y en sus estados financieros sólo deben incluirse los

bienes, valores, derechos y obligaciones de este ente económico

independiente. La entidad puede ser una persona física o una persona moral o

una combinación de varias de ellas .

Realización:

La contabilidad cuantifica en términos monetarios las operaciones que realiza

una entidad con otros participantes en la actividad económica y ciertos eventos

económicos que la afectan.

Las operaciones y eventos económicos que la contabilidad cuantifica, se

consideran por ella realizados:

Cuando ha efectuado transacciones con otros entes económicos.

Cuando han tenido lugar transformaciones internas que modifican la estructura

de recursos o de sus fuentes.

Cuando han ocurrido eventos económicos externos a la entidad o derivados de

las operaciones de ésta y cuyo efecto puede cuantificarse razonablemente en

términos monetarios.

La contabilidad cuantifica en términos monetarios las operaciones que realiza

una entidad con otros participantes en la actividad económica y ciertos eventos

económicos que la afectan.

Las operaciones y eventos económicos que la contabilidad cuantifica, se

consideran por ella realizados:

Cuando ha efectuado transacciones con otros entes económicos.

Cuando han tenido lugar transformaciones internas que modifican la estructura

de recursos o de sus fuentes.

Cuando han ocurrido eventos económicos externos a la entidad o derivados de

las operaciones de ésta y cuyo efecto puede cuantificarse razonablemente en

términos monetarios.

Período contable:

La necesidad de conocer los resultados de operación y la situación financiera

de la entidad, que tiene una existencia continua, obliga a dividir su vida en

períodos convencionales.

Las operaciones y eventos así como sus efectos derivados, susceptibles de ser

cuantificados, se identifican con el período en que ocurren, por tanto cualquier

información contable debe indicar claramente el período a que se refiere.

En términos generales, los costos y gastos deben identificarse con el ingreso

que originaron, independientemente de la fecha en que se paguen.

Valor histórico original:

Las transacciones y eventos económicos que la contabilidad cuantifica se

registran según las cantidades de efectivo que se afecten o su equivalente o la

estimación razonable que de ellos se haga al momento en que se consideren

realizados contablemente.

Estas cifras deberán ser modificadas en el caso de que ocurran eventos

posteriores que les hagan perder su significado, aplicando métodos de ajuste

en forma sistemática que preserven la imparcialidad y objetividad de la

información contable.

Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a

todos los conceptos susceptibles de ser modificados que integran los estados

financieros, se considerará que no ha habido violación de este principio, sin

embargo, esta situación debe quedar debidamente aclarada en la información

que se produzca.

registran según las cantidades de efectivo que se afecten o su equivalente o la

estimación razonable que de ellos se haga al momento en que se consideren

realizados contablemente.

Estas cifras deberán ser modificadas en el caso de que ocurran eventos

posteriores que les hagan perder su significado, aplicando métodos de ajuste

en forma sistemática que preserven la imparcialidad y objetividad de la

información contable.

Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a

todos los conceptos susceptibles de ser modificados que integran los estados

financieros, se considerará que no ha habido violación de este principio, sin

embargo, esta situación debe quedar debidamente aclarada en la información

que se produzca.

Negocio en marcha:

La entidad se presume en existencia permanente salvo especificación en

contrario, por lo que las cifras de sus estados financieros representarán valores

históricos o modificaciones de ellos, sistemáticamente obtenidos.

Cuando las cifras representen valores estimados de liquidación, esto deberá

especificarse claramente y solamente serán aceptables para información

general cuando la entidad esté en liquidación.

La entidad se presume en existencia permanente salvo especificación en

contrario, por lo que las cifras de sus estados financieros representarán valores

históricos o modificaciones de ellos, sistemáticamente obtenidos.

Cuando las cifras representen valores estimados de liquidación, esto deberá

especificarse claramente y solamente serán aceptables para información

general cuando la entidad esté en liquidación.

Dualidad económica:

Se constituye de:

Los recursos de los que dispone la entidad para realización de sus fines y, las

fuentes de dichos recursos, que a su vez, son la especificación de los derechos

que sobre los mismos existen, considerados en sus conjuntos.

La doble dimensión de la representación contable de la entidad es fundamental

para una adecuada comprensión de su estructura y relación con otras

entidades. El hecho de que los sistemas modernos de registro aparentan

eliminar la necesidad aritmética de mantener la igualdad de cargos y abonos,

no afecta al aspecto dual del ente económico, considerado en su conjunto.

Se constituye de:

Los recursos de los que dispone la entidad para realización de sus fines y, las

fuentes de dichos recursos, que a su vez, son la especificación de los derechos

que sobre los mismos existen, considerados en sus conjuntos.

La doble dimensión de la representación contable de la entidad es fundamental

para una adecuada comprensión de su estructura y relación con otras

entidades. El hecho de que los sistemas modernos de registro aparentan

eliminar la necesidad aritmética de mantener la igualdad de cargos y abonos,

no afecta al aspecto dual del ente económico, considerado en su conjunto.

Revelación suficiente:

La información contable presentada en los estados financieros debe contener

en forma clara y comprensible todo lo necesario para juzgar los resultados de

operación y la situación financiera de la entidad.

La información contable presentada en los estados financieros debe contener

en forma clara y comprensible todo lo necesario para juzgar los resultados de

operación y la situación financiera de la entidad.

Importancia relativa:

La información que aparece en los estados financieros debe mostrar los

aspectos importantes de la entidad susceptibles de ser cuantificados en

términos monetarios. Tanto para efectos de los datos que entran al sistema de

información contable como para la información resultante de su operación, se

debe equilibrar el detalle y multiplicidad de los datos con los requisitos de

utilidad y finalidad de la información.

La información que aparece en los estados financieros debe mostrar los

aspectos importantes de la entidad susceptibles de ser cuantificados en

términos monetarios. Tanto para efectos de los datos que entran al sistema de

información contable como para la información resultante de su operación, se

debe equilibrar el detalle y multiplicidad de los datos con los requisitos de

utilidad y finalidad de la información.

Consistencia:

Los usos de la información contable requieren que se sigan procedimientos de

cuantificación que permanezcan en el tiempo.

Los usos de la información contable requieren que se sigan procedimientos de

cuantificación que permanezcan en el tiempo.

OBJETIVO DEL TRABAJO: A fin de facilitarte la elaboración del trabajo

integral, es conveniente y necesario analizar y aplicar correctamente los

principios que rigen la contabilidad.

Investiga, analiza y responde las siguientes preguntas:

1. Cómo se enuncian los 14 principios de contabilidad generalmente

aceptados (P.C.G.A.) aprobados por la VII Conferencia Interamericana

de Contabilidad y la VII Asamblea nacional de graduados en ciencias

económicas efectuada en Mar del Plata en 1965?

2. Estos principios pueden ser clasificados, según su utilidad, en cuatro

clases: un Principio Fundamental o Postulado Básico, Principios de

Fondo o de Valuación, Principios que hacen a las cualidades de la

información, y Principios dados por el medio socioeconómico. Qué

principios incluirías en cada categoría? Justifica tu respuesta.

3. Qué relación encuentras entre los principios de "valuación al costo" y

"realización"?

4. Qué relación encuentras entre los principios de "realización" y

"devengado"?

5. Cómo se relacionan los conceptos de "significación" y "uniformidad"?

Los 14 principios de contabilidad generalmente aceptados (P.C.G.A.)

aprobados por la VII Conferencia Interamericana de Contabilidad y la VII

Asamblea nacional de graduados en ciencias económicas efectuada en Mar del

Plata en 1965, se enuncian de la siguiente forma:

· Equidad

La equidad entre intereses opuestos debe ser una preocupación constante en

la contabilidad, dado que los que se sirven o utilizan los datos contables

pueden encontrarse ante el hecho de que sus intereses particulares se hallen

en conflicto. De esto se desprende que los estados financieros deben

prepararse de tal modo que reflejen con equidad, los distintos intereses en

juego en una hacienda o empresa dada.

la contabilidad, dado que los que se sirven o utilizan los datos contables

pueden encontrarse ante el hecho de que sus intereses particulares se hallen

en conflicto. De esto se desprende que los estados financieros deben

prepararse de tal modo que reflejen con equidad, los distintos intereses en

juego en una hacienda o empresa dada.

· Ente

Los estados financieros se refieren siempre a un ente donde el elemento

subjetivo o propietario es considerado como tercero. El concepto de "ente" es

distinto del de "persona" ya que una misma persona puede producir estados

financieros de varios "entes" de su propiedad.

· Bienes Económicos

Los estados financieros se refieren siempre a bienes económicos, es decir

bienes materiales e inmateriales que posean valor económico y por ende

susceptibles de ser valuados en términos monetarios.

bienes materiales e inmateriales que posean valor económico y por ende

susceptibles de ser valuados en términos monetarios.

· Moneda de Cuenta

Los estados financieros reflejan el patrimonio mediante un recurso que se

emplea para reducir todos sus componentes heterogéneos a una expresión

que permita agruparlos y compararlos fácilmente. Este recurso consiste en

elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando

un "precio" a cada unidad.

Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal

en el país dentro del cual funciona el "ente" y en este caso el "precio" esta dado

en unidades de dinero de curso legal.

En aquellos casos donde la moneda utilizada no constituya un patrón estable

de valor, en razón de las fluctuaciones que experimente, no se altera la validez

del principio que se sustenta, por cuanto es factible la corrección mediante la

aplicación de mecanismos apropiados de ajuste.

emplea para reducir todos sus componentes heterogéneos a una expresión

que permita agruparlos y compararlos fácilmente. Este recurso consiste en

elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando

un "precio" a cada unidad.

Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal

en el país dentro del cual funciona el "ente" y en este caso el "precio" esta dado

en unidades de dinero de curso legal.

En aquellos casos donde la moneda utilizada no constituya un patrón estable

de valor, en razón de las fluctuaciones que experimente, no se altera la validez

del principio que se sustenta, por cuanto es factible la corrección mediante la

aplicación de mecanismos apropiados de ajuste.

· Empresa en Marcha

Salvo indicación expresa en contrario se entiende que los estados financiero

pertenecen a una "empresa en marcha", considerándose que el concepto que

informa la mencionada expresión, se refiere a todo organismo económico cuya

existencia personal tiene plena vigencia y proyección futura.

pertenecen a una "empresa en marcha", considerándose que el concepto que

informa la mencionada expresión, se refiere a todo organismo económico cuya

existencia personal tiene plena vigencia y proyección futura.

· Valuación al Costo

El valor de costo –adquisición o producción- constituye el criterio principal y

básico de la valuación, que condiciona la formulación de los estados

financieros llamados "de situación", en correspondencia también con el

concepto de "empresa en marcha", razón por la cual esta norma adquiere el

carácter de principio.

Esta afirmación no significa desconocer la existencia y procedencia de otras

reglas y criterios aplicables en determinadas circunstancias, sino que, por el

contrario, significa afirmar que en caso de no existir una circunstancia especial

que justifique la aplicación de otro criterio, debe prevalecer el de "costo" como

concepto básico de valuación.

Por otra parte, las fluctuaciones del valor de la moneda de cuenta, con su

secuela de correctivos que inciden o modifican las cifras monetarias de los

costos de determinados bienes, no constituyen, asimismo, alteraciones al

principio expresado, sino que, en sustancia, constituyen meros ajustes a la

expresión numeraria de los respectivos costos.

básico de la valuación, que condiciona la formulación de los estados

financieros llamados "de situación", en correspondencia también con el

concepto de "empresa en marcha", razón por la cual esta norma adquiere el

carácter de principio.

Esta afirmación no significa desconocer la existencia y procedencia de otras

reglas y criterios aplicables en determinadas circunstancias, sino que, por el

contrario, significa afirmar que en caso de no existir una circunstancia especial

que justifique la aplicación de otro criterio, debe prevalecer el de "costo" como

concepto básico de valuación.

Por otra parte, las fluctuaciones del valor de la moneda de cuenta, con su

secuela de correctivos que inciden o modifican las cifras monetarias de los

costos de determinados bienes, no constituyen, asimismo, alteraciones al

principio expresado, sino que, en sustancia, constituyen meros ajustes a la

expresión numeraria de los respectivos costos.

· Ejercicio

En las empresas en marcha es necesario medir el resultado de la gestión de

tiempo en tiempo, ya sea para satisfacer razones de administración, legales,

fiscales o para cumplir con compromisos financieros, etc. Es una condición que

los ejercicios sean de igual duración, para que los resultados de dos o más

ejercicios sean comparables entre sí.

tiempo en tiempo, ya sea para satisfacer razones de administración, legales,

fiscales o para cumplir con compromisos financieros, etc. Es una condición que

los ejercicios sean de igual duración, para que los resultados de dos o más

ejercicios sean comparables entre sí.

· Devengado

Las va riaciones patrimoniales que deben considerarse para establecer el

resultado económico son las que competen a un ejercicio sin entrar a

considerar si se han cobrado o pagado.

· Objetividad

Los cambios en los activos, pasivos y en la expresión contable del patrimonio

neto, deben reconocerse formalmente en los registros contables, tan pronto

como sea posible medirlos objetivamente y expresar esa medida en moneda de

cuenta.

· Realización

Los resultados económicos solo deben computarse cuando sean realizados, o

sea cuando la operación que los origina queda perfeccionada desde el punto

de vista de la legislación o prácticas comerciales aplicables y se hayan

ponderado fundamentalmente todos los riesgos inherentes a tal operación.

Debe establecerse con carácter general que el concepto "realizado" participa

del concepto devengado.

· Prudencia

Significa que cuando se deba elegir entre dos valores por un elemento del

activo, normalmente se debe optar por el más bajo, o bien que una operación

se contabilice de tal modo que la alícuota del propietario sea menor. Este

principio general se puede expresar también diciendo: "contabilizar todas las

pérdidas cuando se conocen y las ganancias solamente cuando se hayan

realizado".

La exageración en la aplicación de este principio no es conveniente si resulta

en detrimento de la presentación razonable de la situación financiera y el

resultado de las operaciones

· Uniformidad

Los principios generales, cuando fuere aplicable, y las normas particulares

utilizadas para preparar los estados financieros de un determinado ente deben

ser aplicados uniformemente de un ejercicio al otro. Debe señalarse por medio

de una nota aclaratoria, el efecto en los estados financieros de cualquier

cambio de importancia en la aplicación de los principios generales y de las

normas particulares.

Sin embargo, el principio de la uniformidad no debe conducir a mantener

inalterables aquellos principios generales, cuando fuere aplicable, o normas

particulares que las circunstancias aconsejen sean modificadas.

· Materialidad (significación o importancia relativa)

Al ponderar la correcta aplicación de los principios generales y de las normas

particulares debe necesariamente actuarse con sentido práctico.

Frecuentemente se presentan situaciones que no encuadran dentro de

aquéllos y, que, sin embargo, no presentan problemas porque el efecto que

producen no distorsiona el cuadro general.

Desde luego, no existe una línea demarcatoria que fije los limites de lo que es y

no es significativo y debe aplicarse el mejor criterio para resolver lo que

corresponda en cada caso, de acuerdo con las circunstancias, teniendo en

cuenta factores tales como el efecto relativo en los activos o pasivos, en el

patrimonio o en el resultado de las operaciones.

· Exposición

Los estados financieros deben contener toda la información y discriminación

básica y adicional que sea necesaria para una adecuada interpretación de la

situación financiera y de los resultados económicos del ente a que se refieren.

Luego de hacer un análisis de los 14 principios puedo afirmar que cada

categoría quedaría conformada de la siguiente forma:

· Principio Fundamental o Postulado Básico

o EQUIDAD

· Principios de Fondo o de Valuación

· DEVENGADO

· VALUACION AL COSTO

· REALIZACION

· Principios que hacen a las cualidades de la información

· OBJETIVIDAD

· EXPOSICION

· PRUDENCIA

· UNIFORMIDAD

· MATERIALIDAD

· Principios dados por el medio socioeconómico

· ENTE

· BIENES ECONOMICOS

· EMPRESA EN MARCHA

· MONEDA DE CUENTA

· EJERCICIO

El principio de equidad se lo puede catalogar como fundamental o básico, dado

que marca como una conducta general a tener en cuenta en el momento de

poner en práctica la contabilidad. En su enunciación refleja una especie de

regla ética para los contadores.

Los principios que se agrupan como los de fondo o de valuación son tres.

Corresponden a todo lo que se ajuste a los compromisos de pago, cobro,

resultado del ejercicio y costos. El de "Valuación al costo" se incluye en esta

clasificación por su referencia a la valuación al costo de adquisición o

fabricación de un bien. "Devengado" forma parte de esta clasificación, puesto

que con su cumplimiento apunta a reflejar los resultados de un ejercicio

independientemente de que el hecho este concluido o no. El principio de

"Realización" se parece mucho al anterior ya que es un mecanismo para

reflejar correctamente los resultados de un ejercicio.

Los principios que hacen a las cualidades de la información se clasifican

basándose en la obtención, demostración y realización de la información. El

principio de objetividad representa un punto importantísimo en esta

clasificación, puesto que enuncia que la información que la contabilidad

suministra no se debe distorsionar por ninguna razón, debe representar lo

sucedido. El principio referido a la "uniformidad" marca la importancia de un

sistema heterogéneo para manejar los datos y así poder comparar los

ejercicios. "Prudencia", al igual que "materialidad" marcan formas de registro

para que la información sea verdadera y tratada correctamente. El principio de

"exposición" es simila r a los anteriores y marca la base de todo trabajo

contable. La información debe ser clara y concisa para que sea de fácil acceso

y no confusa.

Por último los Principios dados por el medio socioeconómico abarcan a los que

tengan que ver con la empresa, el medio y la sociedad. "Ente" se incluye en

esta clasificación por el simple hecho de que es la empresa. "Bienes

económicos" es un principio que hace referencia a los bienes materiales e

inmateriales que poseen un valor económico para la empresa o ente. "Moneda

de cuenta" se incluye en esta clasificación porque marca la elección de una

unidad monetaria dependiendo del medio donde se ubique. "Empresa en

marcha" marca la continuidad de la empresa, se refiere a esta y a su futuro.

"Ejercicio" por que marca una pauta para poder analizar los progresos, o no, de

la empresa dividiendo en periodos para luego compararlos.

1. La relación que existe entre los principios de valuación al costo y la de

realización es que ambos establecen el valor que puede tener un bien

de cambio. El primero, como su nombre lo indica, determina el valor de

costo; el punto de realización determinara el valor de venta de un bien,

ya que para su cuantificación el evento económico se ha considerado ya

terminado.

2. La relación existente entre los principios de realización y devengado es

que ambos se aplican cuando el acto económico se ha llevado a cabo.

Esto es de vital importancia ya que de esta forma los actos económicos

realizados se verán reflejados en los resultados del período al que

realmente corresponde y así se podrá también cumplir con el principio

de ejercicio.

3. La relación que existe entre los principios de materialidad y uniformidad

es que el primero es el que alterará al segundo. La uniformidad de un

ejercicio se vera afectada cuando surja un cambio significativo (de

importancia relativa), Un ejemplo seria un cambio de presentación, en su

valuación, en su descripción o en cualquier elemento que pudiera

significar algún cambio en las decisiones.

Suscribirse a:

Entradas (Atom)