En el evento que Legis y la Universidad de la Salle, realizarón el

día 2 de marzo, para celebrar el día del Contador Publico, Luis

Guillermo Vélez Cabrera, Superintendente de Sociedades da a conocer las

conclusiones de mayor importancia del estudio realizado por la

Superintendencia de Sociedades de los posibles impactos de las NIIF en

el sector real.

El estudio realizado por la Superintendencia de Sociedades presenta los impactos de aplicación de las NIIF en el sector real, separado por dos grupos:

1. IFRS - FULL: Aplicable a entidades que cotizan en bolsa y empresas grandes.

2. IFRS – SMEs : Aplicable a empresas consideradas pequeñas y medianas o empresas de interés privado, es decir, que no cotizan en bolsa.

El estudio contempla un análisis estadístico y muy bien detallado de los rubros mas importantes de los informes financieros.

A continuación presentamos algunas de las conclusiones relacionadas con el análisis cuantitativo de los impactos económicos y financieros.

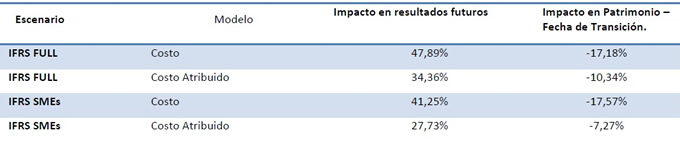

La implementación de los IFRS, genera, con alta probabilidad, impactos adversos o de disminución patrimonial de las empresas supervisadas por la Superintendencia de Sociedades, en la fecha de transición, tomando como base la información disponible de las empresas de la muestra a 31 de diciembre de 2010 dependiendo del escenario y modelo aplicado .

Por su parte, la aplicación de los estándares internacionales de IFRS FULL y SMEs para las empresas supervisadas por la Superintendencia de Sociedades, más allá de los efectos de orden tecnológico y operacional que significa soportar el volumen de revelaciones para los primeros sobre los segundos, permite colegir que ambos marcos terminan tendiendo impactos desfavorables sobre la situación patrimonial, si bien tienden a recomponerse en los períodos futuros.

El estudio realizado por la Superintendencia de Sociedades presenta los impactos de aplicación de las NIIF en el sector real, separado por dos grupos:

1. IFRS - FULL: Aplicable a entidades que cotizan en bolsa y empresas grandes.

2. IFRS – SMEs : Aplicable a empresas consideradas pequeñas y medianas o empresas de interés privado, es decir, que no cotizan en bolsa.

El estudio contempla un análisis estadístico y muy bien detallado de los rubros mas importantes de los informes financieros.

A continuación presentamos algunas de las conclusiones relacionadas con el análisis cuantitativo de los impactos económicos y financieros.

La implementación de los IFRS, genera, con alta probabilidad, impactos adversos o de disminución patrimonial de las empresas supervisadas por la Superintendencia de Sociedades, en la fecha de transición, tomando como base la información disponible de las empresas de la muestra a 31 de diciembre de 2010 dependiendo del escenario y modelo aplicado .

Por su parte, la aplicación de los estándares internacionales de IFRS FULL y SMEs para las empresas supervisadas por la Superintendencia de Sociedades, más allá de los efectos de orden tecnológico y operacional que significa soportar el volumen de revelaciones para los primeros sobre los segundos, permite colegir que ambos marcos terminan tendiendo impactos desfavorables sobre la situación patrimonial, si bien tienden a recomponerse en los períodos futuros.

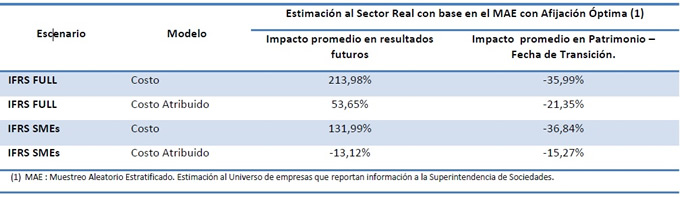

Así mismo, se observan los efectos en los resultados de la población

que, si bien mantienen las tendencias de los cambios de resultados en

las empresas de la muestra, éstos presentan variaciones profundamente

materiales. De aquí se deriva una conclusión vital, que es coherente con

los distintos ejercicios de implementación de estándares

internacionales que llevan a cabo las empresas: los efectos de

disminución patrimonial se recuperan en los resultados futuros.

Las diferencias entre los impactos patrimoniales de los modelos de

costo y costo atribuido para los escenarios de IFRS FULL y SMEs, del

orden del 7% y 10%, respectivamente, se desprende, fundamentalmente, de

la reversión proporcional de las valorizaciones de propiedades, planta y

equipo. Así mismo, la diferencia del costo atribuido para ambos

escenarios radica en que, en el primero, es obligatorio estimar el

impuesto diferido que se calcula sobre la diferencia entre los avalúos y

el valor patrimonial o costo fiscal, al paso que para el escenario de

IFRS SMES, este procedimiento puede excepcionarse en la fecha de

transición por su implicación de esfuerzo material.

Fuente: http://www.comunidadcontable.com/BancoConocimiento/P/principales_impactos_de_aplicacion_de_las_niif_en_el_sector_real/principales_impactos_de_aplicacion_de_las_niif_en_el_sector_real.asp?CodSeccion=102

No hay comentarios:

Publicar un comentario